Báo Cáo Tài Chính Là Gì?

Báo cáo tài chính là tập hợp các báo cáo phản ánh tình hình tài chính, kết quả hoạt động kinh doanh và lưu chuyển tiền tệ của một doanh nghiệp trong một kỳ kế toán nhất định (thường là quý hoặc năm). Đây là công cụ quan trọng giúp các bên liên quan như nhà quản lý, nhà đầu tư, cơ quan thuế, ngân hàng… đánh giá hiệu quả hoạt động và sức khỏe tài chính của doanh nghiệp.

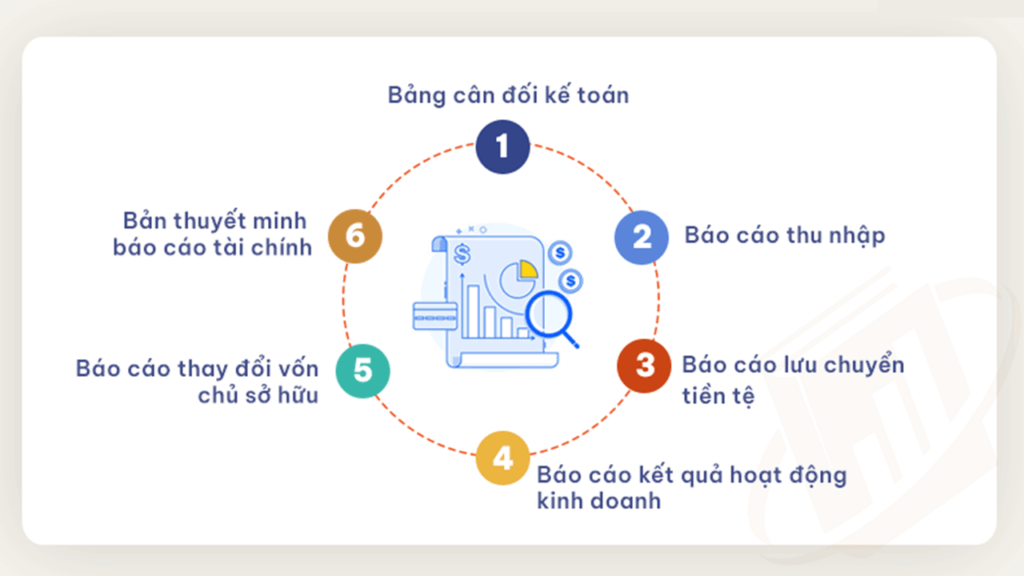

Đây là cách phân loại chính, bao gồm 4 loại báo cáo tài chính cơ bản:

| STT | Loại báo cáo | Mục đích | Nội dung chính |

|---|---|---|---|

| 1 | Bảng cân đối kế toán | Phản ánh tình hình tài sản và nguồn vốn tại thời điểm cuối kỳ | Tài sản, nợ phải trả, vốn chủ sở hữu |

| 2 | Báo cáo kết quả hoạt động kinh doanh | Đánh giá hiệu quả hoạt động trong kỳ | Doanh thu, chi phí, lợi nhuận |

| 3 | Báo cáo lưu chuyển tiền tệ | Phân tích dòng tiền vào/ra | Dòng tiền kinh doanh, đầu tư, tài chính |

| 4 | Bản thuyết minh báo cáo tài chính | Bổ sung, giải thích thông tin từ 3 báo cáo trên | Chính sách kế toán, diễn giải số liệu |

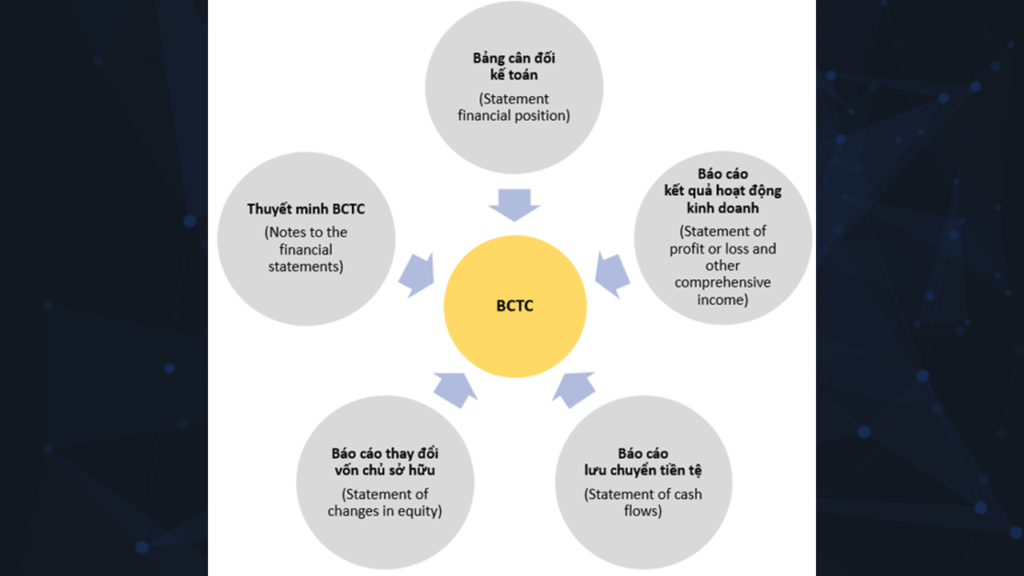

Tóm tắt cấu trúc báo cáo tài chính theo quy định kế toán Việt Nam:

1. Bảng cân đối kế toán

Phản ánh tình hình tài sản và nguồn vốn tại một thời điểm.

- Tài sản:

- Ngắn hạn (tiền mặt, phải thu, hàng tồn kho…)

- Dài hạn (tài sản cố định, đầu tư dài hạn…)

- Nguồn vốn:

- Nợ phải trả (ngắn hạn và dài hạn)

- Vốn chủ sở hữu (vốn góp, lợi nhuận chưa phân phối…)

2. Báo cáo kết quả hoạt động kinh doanh

Phản ánh doanh thu, chi phí, lợi nhuận trong kỳ.

- Doanh thu – Giá vốn = Lợi nhuận gộp

- Trừ chi phí bán hàng, quản lý → Lợi nhuận thuần

- Cộng/trừ thu nhập/chi phí khác → Lợi nhuận trước và sau thuế

3. Báo cáo lưu chuyển tiền tệ

Thể hiện dòng tiền theo 3 hoạt động:

- Kinh doanh: Thu từ bán hàng, chi trả cho nhà cung cấp

- Đầu tư: Mua/bán tài sản, đầu tư góp vốn

- Tài chính: Vay vốn, trả nợ, chia cổ tức

Lập theo phương pháp trực tiếp hoặc gián tiếp

4. Thuyết minh báo cáo tài chính

Giải thích chi tiết các số liệu:

- Cơ sở lập, chính sách kế toán

- Diễn giải khoản mục lớn

- Các yếu tố đặc biệt (dự phòng, tài sản thế chấp…)

📌 Lưu ý:

- Doanh nghiệp lớn phải kiểm toán báo cáo tài chính hàng năm.

- Doanh nghiệp vừa và nhỏ dùng mẫu đơn giản theo Thông tư 133.

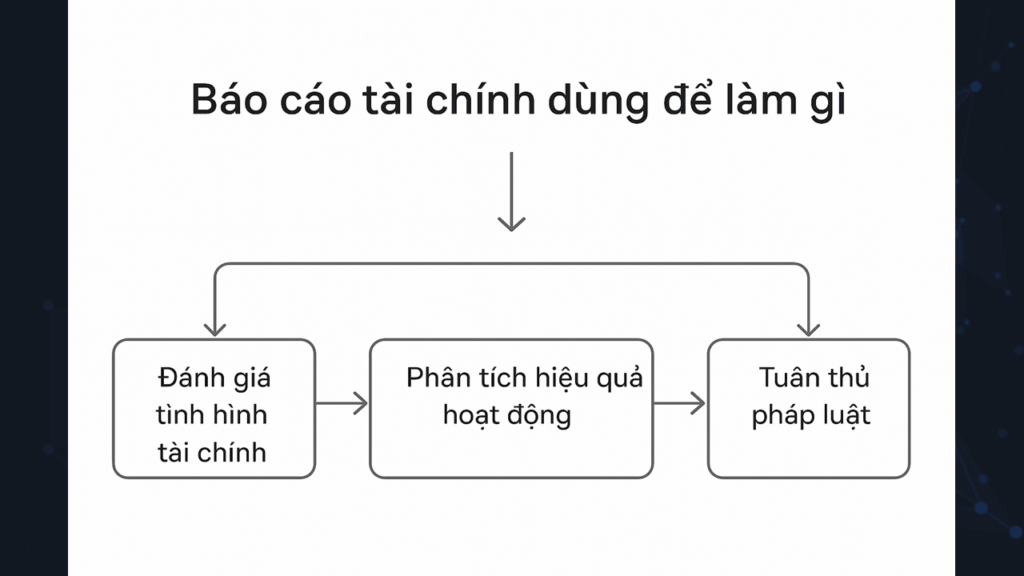

Báo cáo tài chính là công cụ cực kỳ quan trọng đối với mọi doanh nghiệp, đặc biệt trong môi trường kinh doanh chuyên nghiệp và minh bạch như thị trường chứng khoán. Dưới đây là các mục đích chính của báo cáo tài chính:

1. Cung cấp thông tin tài chính minh bạch

- Phản ánh tình hình tài sản, nợ phải trả, doanh thu, chi phí, lợi nhuận và dòng tiền.

- Là cơ sở để các bên liên quan đánh giá hiệu quả hoạt động và sức khỏe tài chính doanh nghiệp.

2. Hỗ trợ nhà quản lý trong ra quyết định

- Giúp ban lãnh đạo đánh giá hiệu quả kinh doanh, phân bổ nguồn lực, cắt giảm chi phí hoặc đầu tư mở rộng.

- Phân tích các chỉ số tài chính để đưa ra chiến lược phát triển phù hợp.

3. Phục vụ nhà đầu tư và cổ đông

- Giúp nhà đầu tư phân tích và ra quyết định mua, bán hoặc nắm giữ cổ phiếu.

- Cổ đông dùng báo cáo để theo dõi tình hình công ty và hiệu quả sử dụng vốn đầu tư.

4. Đáp ứng yêu cầu của cơ quan quản lý

- Doanh nghiệp phải nộp báo cáo tài chính định kỳ cho:

- Cơ quan thuế (để tính và quyết toán thuế)

- Ủy ban Chứng khoán Nhà nước, Sở Giao dịch Chứng khoán (nếu là công ty niêm yết)

- Cơ quan thống kê, ngân hàng, kiểm toán…

5. Cơ sở để vay vốn, gọi đầu tư

- Ngân hàng sử dụng báo cáo tài chính để thẩm định tín dụng khi doanh nghiệp xin vay vốn.

- Quỹ đầu tư, nhà đầu tư cá nhân căn cứ vào báo cáo để đánh giá tiềm năng trước khi rót vốn.

6. Hỗ trợ kiểm toán và thanh tra

- Là tài liệu bắt buộc trong quá trình kiểm toán độc lập, thanh tra thuế, hoặc giám sát tài chính.

7. Cung cấp thông tin cho đối tác và khách hàng

- Tăng uy tín doanh nghiệp khi đàm phán hợp đồng, đấu thầu, hoặc hợp tác kinh doanh.

📌 Kết luận:

Báo cáo tài chính không chỉ là “nghĩa vụ pháp lý” mà còn là “công cụ chiến lược” để quản lý, thu hút đầu tư và phát triển doanh nghiệp.

Nếu bạn muốn, mình có thể phân tích mẫu báo cáo tài chính thực tế để bạn thấy rõ cách sử dụng trong đầu tư hoặc quản trị doanh nghiệp.

Báo cáo tài chính là gì?